>> Scopri quanto è facile ed economico richiedere un prestito con :

Il mutuo a tasso variabile è il finanziamento cui il tasso di interesse è strettamente legato all’oscillazione di un determinato indice di riferimento finanziario, che solitamente è l’Euribor.

Quindi in base all’andamento del mercato finanziario, la rata del mutuo può variare, salire o scendere: verso l’alto quando l’Euribor sale e verso il basso quando l’Euribor scende. In parole povere l’importo della rata dipenderà, nei mutui a tasso variabile, dall’andamento del mercato nel periodo stesso di pagamento della nuova rata.

Gli importi iniziali di un mutuo a tasso variabile sono solitamente più bassi rispetto a quello di un mutuo a tasso fisso, ma in certi casi, quando gli indici di mercato sono in rialzo, può essere consistentel’aumento a tal punto da aumentare sensibilmente la rata del mutuo.

Andiamo ad analizzare insieme quali sono vantaggi e svantaggi del mutuo a tasso variabile.

Inizialmente il tasso variabile, messo a confronto con quello fisso, risulta essere decisamente più conveniente. Se l’inflazione diminuisce, chi ha un mutuo a tasso variabile ne guadagnerà, infatti la rata scenderà.

Il principale svantaggio consiste nel fatto che chi sceglie un mutuo a tasso variabile deve essere pronto a correre dei rischi, infatti, se il tasso d’inflazione aumenta, aumenterà anche la rata e l’importo totale da restituire.

L’eterno interrogativo di chi si appresta a comprare casa è sempre lo stesso: meglio un mutuo a tasso fisso o variabile?

Infatti mentre col primo si pagano rate più alte, ma si ha la certezza di essere al riparo da eventuali rialzi non previsti, con il secondo si risparmia nel breve termine, ma il futuro potrebbe riservare delle sorprese.

E’ consigliato un mutuo a tasso variabile alle persone che decidono di trarre vantaggi economiche dalle dinamiche del mercato e che sono di natura flessibili nonché più propense al rischio. Infatti, per accedere a questo tipo di mutuo, si deve essere in grado di sostenere un eventuale aumento della rata, tant’è che, solitamente, chi sceglie questo tipo di mutuo dispone di un reddito medio/alto, in grado quindi di sostenere rate elevate non previste.

C’è da dire una cosa, la convenienza dei mutui a tasso variabile oggigiorno è tale, addirittura, da giustificare eventuali rischi futuri. Dalle ultime rilevazioni effettuate dalla Banca d’Italia, infatti, si mostrano tassi effettivi globali medi (Tegm) inferiori nei mutui a tasso variabile rispetto a quelli a tasso fisso, con una differenza di oltre due punti percentuale.

Bisogna anche riconoscere che i costi dei mutui a tasso fisso, oggigiorno, sono inferiori a quelli di 10 anni fa’ ed è difficile aspettarsi che in futuro possano ancora scendere. Tuttavia, gli attuali scenari finanziari non lasciano intravedere nemmeno un aumento dei tassi dei mutui a tasso variabile, che almeno a dire degli esperti, sembrano essere i mutui maggiormente convenienti.

Solo per i dipendenti pubblici, poi, vi è la possibilità di accedere al mutuo INPS (ex Inpdap) a tasso variabile, una soluzione notoriamente vantaggiosa. Vediamo insieme le condizioni ggiornate al 2015. Ciò che si deduce immediatamente dalle condizioni applicate è il tasso estremamente vantaggioso del mutuo, ma la convenienza non è sempre così garantita. Infatti il calo generalizzato dei tassi ha annullato in diversi casi i vantaggi del mutuo Inpdap. La rata del mutuo Inps è semestrale ed è calcolata con Eur 6M (fine semestre precedente più lo 0,90% di spread), facendo eccezione con le prime due rate che sono calcolate sul tasso fisso del 3.50%.

Quindi nessun problema, si va’ in banca e si richiede il mutuo a tasso variabile. E molti di voi diranno:e se domani la situazione cambiasse? Se improvvisamente gli interessi schizzassero in alto?

Ebbene esiste la possibilità di accendere un mutuo a tasso variabile con CAP, ovvero un mutuo il cui tasso d’interesse varia sempre in funzione del parametro di riferimento, che tuttavia non può superare una predeterminata soglia definita CAP, che determina l’importo massimo stesso delle rate. Si tratta, in parole povere, di un compromesso tra la formula a tasso fisso e quella a tasso variabile.Infatti, il mutuatario può sperare in un ribasso dei tassi, ma al contempo può stare tranquillo sui rialzi, che non possono mai superare il CAP.

>> Scopri il prestito più conveniente per te :

Ovviamente questa maggiore protezione per il cliente corrisponde ad un maggior rischio per la banca. Gli istituti di credito quindi decidono di tutelarsi a loro volta contro l’eventuale mancato guadagno fissando un tasso di base leggermente più elevato del normale. Talvolta insieme al CAP, viene stabilito anche un FLOOR, ovvero una soglia minima al di sotto della quale non si può scendere.

Quali sono vantaggi e svantaggi del mutuo a tasso variabile con CAP?

Tra i vantaggi si annovera il fatto che si conosce sin dall’inizio l’importo massimo della rata che si potrebbe andare a versare. Allo stesso tempo i benefici del tasso variabile e la sicurezza garantita dal tetto massimo contro un eventuale eccessivo rialzo dei parametri di riferimento.

Il principale svantaggio è che la banca applica uno spread più elevato, trattiene per sé un margine di guadagno maggiore, in quanto deve sostenere un maggiore rischio rispetto ad un normale mutuo a tasso variabile. Esistono degli strumenti online che vi consentiranno di calcolare con una certa facilità l’importo della rata prevista in un mutuo a tasso variabile. Basta ritrovare nel proprio contratto di finanziamento alcune voci quali il tasso di riferimento, l’importo finanziato e la durata, che solitamente è di 20-30 anni. Chiaramente la rata calcolata sarà quella relativa al periodo in cui si fa’ il calcolo e potrà oscillare nel corso del tempo assieme all’oscillazione del relativi parametri. E’ possibile anche calcolare il T.A.E.G. del proprio mutuo con i medesimi calcolatori, ovvero il costo reale complessivo del finanziamento.

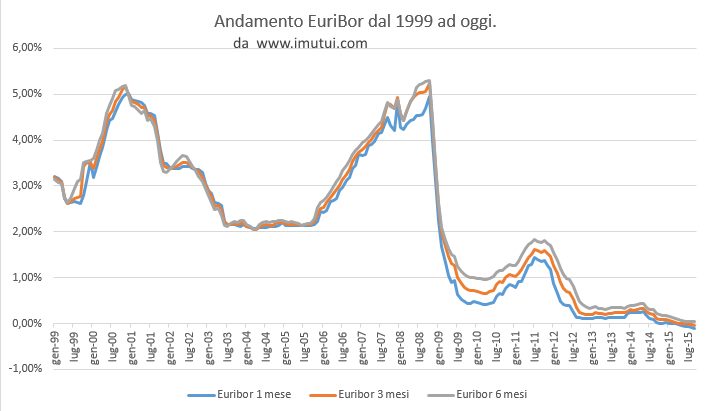

Se ancora non vi siete convinti, e volete vedere con i vostri occhi come stanno messe le cose oggi per una persona che ha acceso un mutuo a tasso variabile 20 o 30 ani fa’, sulla rete è possibile trovare l’andamento dei tassi per i mutui a tasso variabile nel corso degli ultimi anni. Lo storico ci mostracome oggigiorno i tassi dei mutui variabili siano sensibilmente scesi e diventati più convenienti rispetto a quelli del tasso fisso.

Ma di quanto può realmente aumentare la rata di un mutuo a tasso variabile? Di certo questa domanda non ha una risposta sicura, sarebbe troppo bello. E’ proprio la condizione alla cui bisogna stare prima di scegliere un mutuo a tasso variabile, non si sa’ a priori di quanto e se aumenterà la propria rata, se non quando si mette un CAP.

Be the first to comment on "Mutui a tasso variabile – Storico e previsioni Tassi di interessi"